联系电话: 0310-3100115

3月15日,国家统计局发布2022年1-2月房地产行业数据,商品房销售面积和销售金额分别同比下降9.6%、19.3%,土地购置面积同比下降42%,并创历史最大跌幅,而受到房屋施工面积微增2%带动下,整体开发投资额同比增长4%。

2022年1-2月的销售表现可谓是近年最差开年,销售与投资增速均已降至近7年次低,此外,综合2月百强房企销售规模同比降幅达到47%及市场成交数据,房地产业仍处于下行趋势,行业“回暖”时刻尚未真正到来。”

01

前2月销售规模同比增速近7年次低

2022年开局并不乐观。

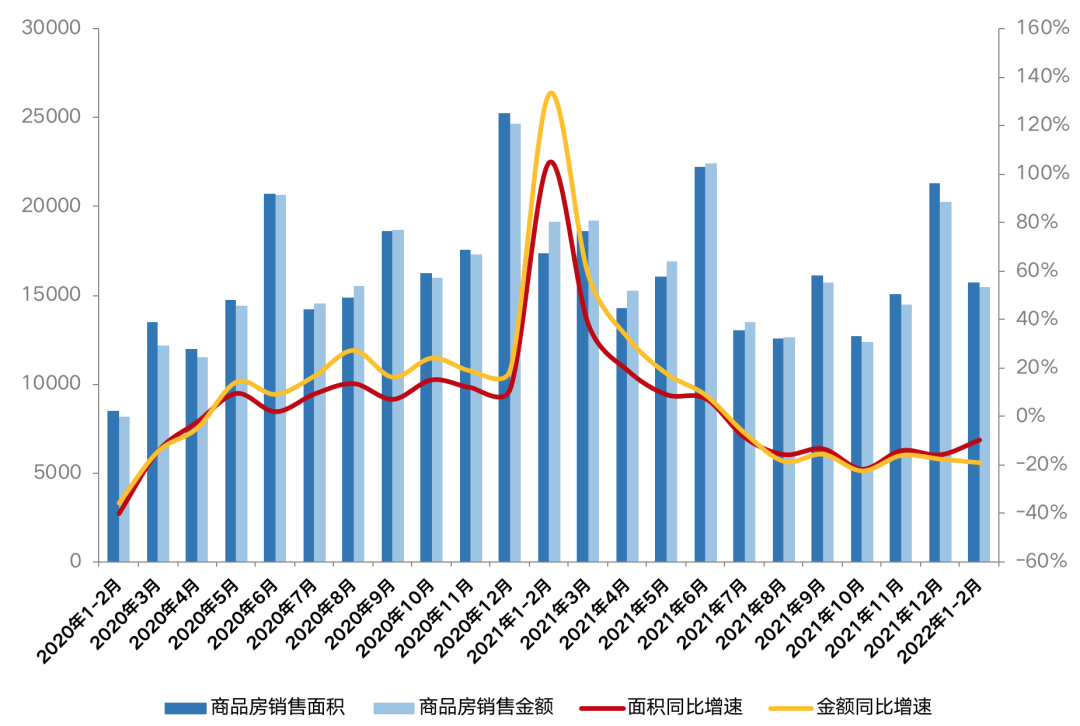

国家统计局数据显示,1-2月,商品房销售面积15703万平方米,同比下降9.6%;商品房销售额15459亿元,下降19.3%。

尽管政策暖风频吹,整体信贷宽松、部分城市调控松绑等利好,但短期内并未达到刺激需求的效果,消费端疲软态势仍未得到大的改善。

从销售增速来看,2022年1-2月商品房销售面积和金额同比增速为2016年以来7年次低,仅高于2020年1-2月。

通过测算,1-2月商品房销售均价为9845元/平方米,环比较2021年12月上升3%,同比则下降11%。结合1-2月商品房销售面积和金额同比增速较2021年12月分别收窄6.1个百分点和扩大1.5个百分点。

当前,低迷市场环境下呈现的两个特征值得关注。

首先,房住不炒主基调下,叠加持续近6个月的行业下行期,促使全国城市房价已压降至短期低点。1-2月商品房销售均价同比降达11%。从CRIC统计数据来看,1-2月二线城市沈阳、郑州商品住宅成交均价分别同比降16%和10%;三四线城市东莞、温州则同比均降8%。

此外,商品房销售均价环比反升3%,意味着多数城市不再“以价换量”,甚至收回了特价房源。持续降价和零星的房企暴雷下购房者观望心态浓厚,“只看不买”下房企在新房销售上已采取“躺平”策略。

图:全国月度商品房销售面积、销售金额及其同比走势(单位:万平方米、亿元)

02

“保交付”支撑施工同比增2%

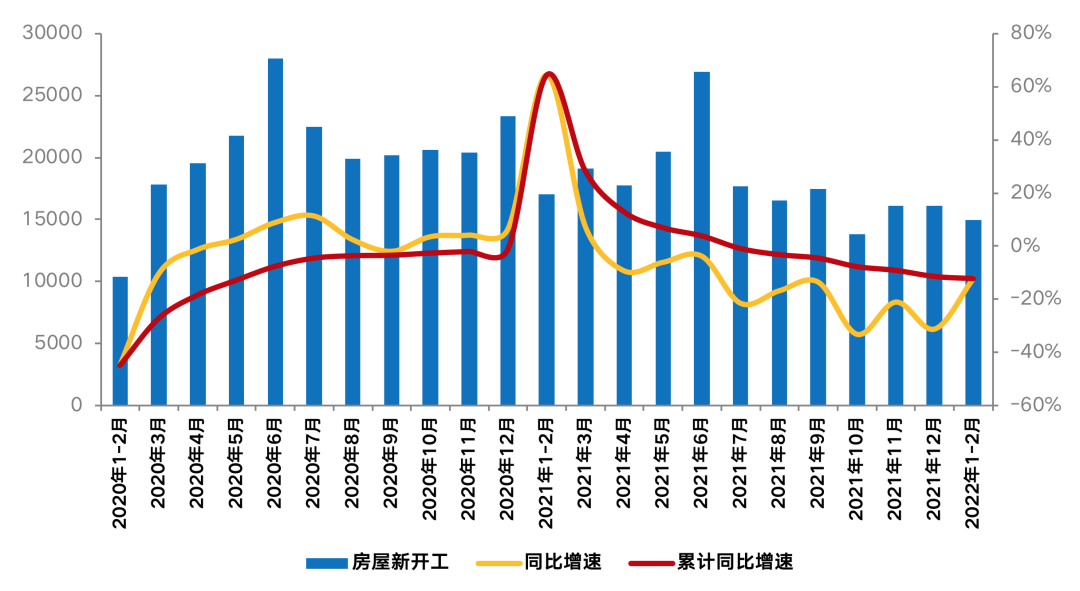

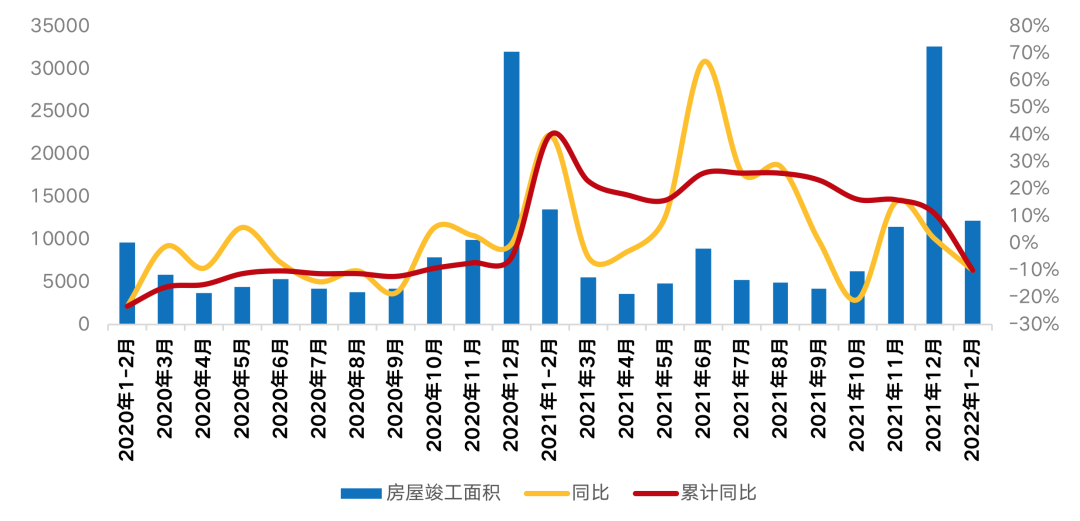

1-2月房屋施工、开工和竣工中仅施工仍保持同比正增长,其余两项均同比下降。尤其是竣工面积累计同比增速由2021年末升11%变至降10%,告别“竣工牛”。

具体数据来看,1—2月,房地产开发企业房屋施工面积784459万平方米,同比增长1.8%;房屋新开工面积14967万平方米,下降12.2%;房屋竣工面积12200万平方米,下降9.8%。

施工增长主要得益于保交付措施落地后复工复产、企业加强在建项目投入重塑市场信心,尤其是强化监管之后的充裕的预售资金账户保障了在部分房企遭遇债务危机的当下多数已售待售项目得以正常施工。

但受到房地产业和建筑业行业信心的影响,房屋新开工和竣工增速自然无力维持正增。一方面,民营房企资金紧缺下项目新开工进度一再取消拖延,需集中力量于“保交付”任务。另一方面建筑业在难以收到足额工程款项的预估下,房屋竣工进度也曾一再延迟,聚焦城市仍有部分项目出现短暂“停工”现象,2022年春节后恢复施工但施工力度也已大不如前。

图:房地产开发企业新开工面积月度走势(单位:万平方米)

图:房地产开发企业竣工面积月度走势(单位:万平方米)

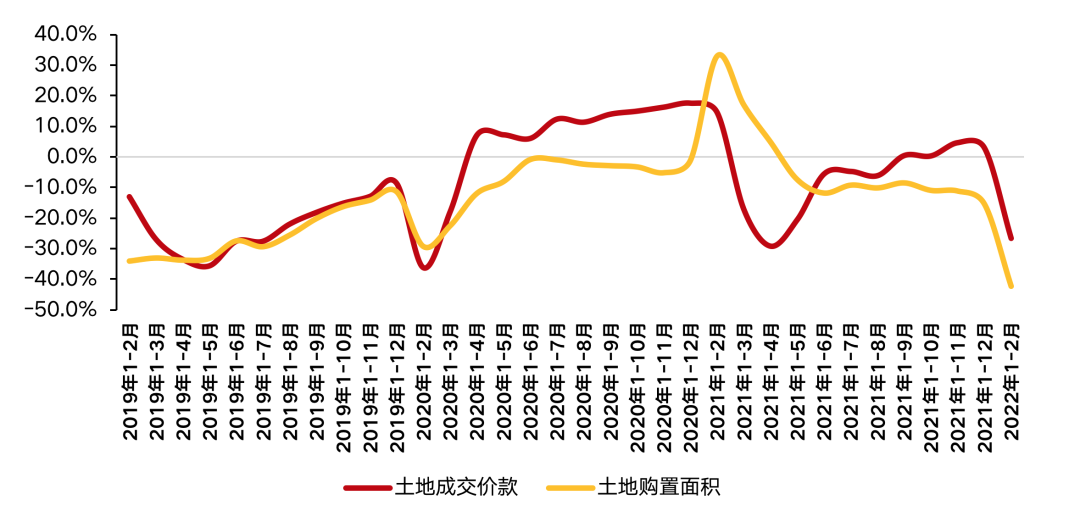

土地市场已经进入到了冰点。房地产资金面收到严控下,叠加1-2月并非22城集中供地节点,民营开发企业多已无力购置土地且购地动力不足。数据显示,1-2月,房地产开发企业土地购置面积838万平方米,同比下降42.3%;土地成交价款369亿元,下降26.7%。

图:全国房地产开发企业土地购置面积和土地成交价款增速

03

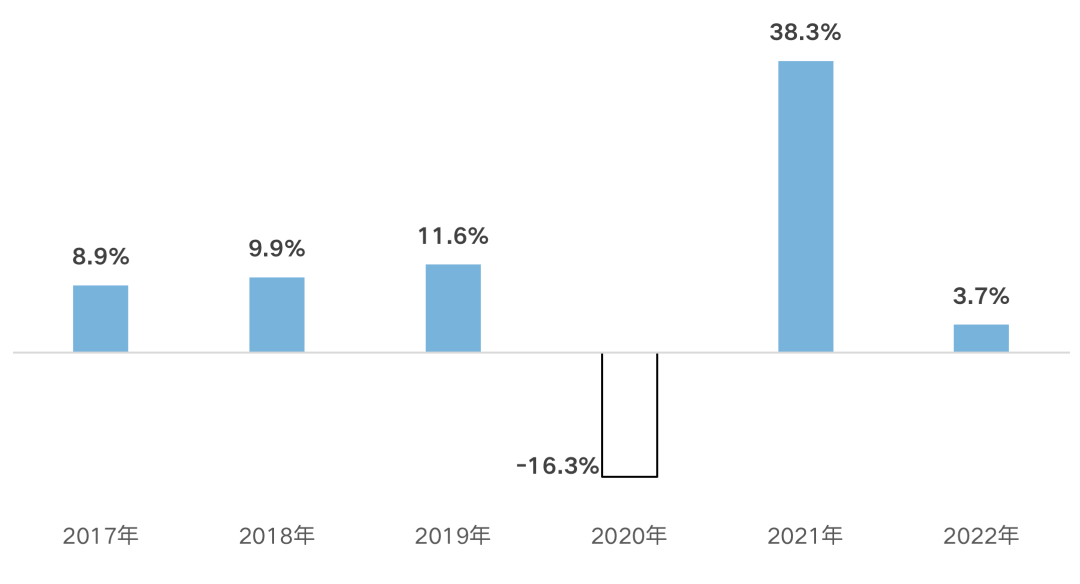

开发投资规模同比正增3.7%

2022年1-2月开发投资额维持了正增长,成为前2月行业亮点数据。1—2月,全国房地产开发投资14499亿元,同比增长3.7%。对比往年同期来看,为2016年起7年次低,仅高于2020年。

图:2017年-2022年全国1-2月开发投资额同比增速(单位:%)

回顾前值和投资结构,开发投资额保持正增长有两点原因:

一方面,房屋施工面积起到了弱支撑作用。1-2月房屋施工面积同比增1.8%,在房屋新开工和土地购置双双负增长下给予开发投资额正增一部分支撑。

另一方面,2021年同期数据相对较低,2021年1-2月开发投资额为13986亿元,虽创新高且同比高增,但从结构上来看,彼时房屋新开工和土地购置均已低于2019年同期。可见2021年1-2月虽有数据繁荣,但实际投资已进入下行轨道。

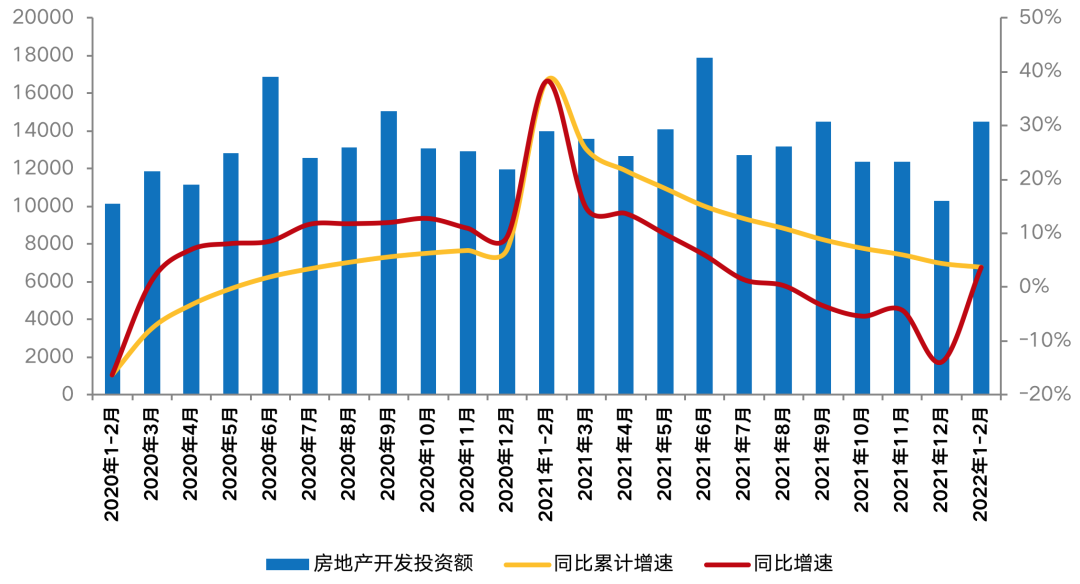

图:全国房地产开发投资额月度走势(单位:亿元)

2022年开年,新房销售规模同比负增长,房地产业仍面临着下行趋势。

投资增速正增长意味着在各方面努力下,持续稳地价、稳房价、稳预期,市场运行状况出现积极信号,但从土地购置等其他指标来看,行业尚未迎来真正的回暖时刻。

短期内市场仍将处于调控信贷松绑和居民购房信心的博弈之中。同时基于2021年上半年较高基数,新房销售表现仍将维持负增长。土地市场冰点状态将延续,房企资金面未改善前市场热度难有实质转变,高流拍、国企央企托底将成为土地市场常态,重点城市将进一步完善优化土地出让规则。

主办单位:邯郸市住宅与房地产业协会 备案号:冀ICP备2024093187号-1 电话:0310-3100115 地址:邯郸市丛台区和平路261号城投大厦1309房间

Copyright © 2021 邯郸市住宅与房地产业协会. All Rights Reserved.

冀公网安备13040302001664

冀公网安备13040302001664